李书福,考验将至

作者|Eastland

头图|视觉中国

2025年12月1日,吉利汽车(HK:00175)披露了“十一月销量”——前11个月累计售出278.8万辆、同比增长42%;其中新能源车153.4万辆、同比增长97.4%。

根据各车企公布的2025年1~11月销量数据,销量排名前五的是:比亚迪(418.2万)、上汽集团(410.8万)、吉利汽车、长安汽车(265.8万)、奇瑞汽车(240万)。

本文分析吉利汽车销量的增长潜力。

总销量涨势喜人

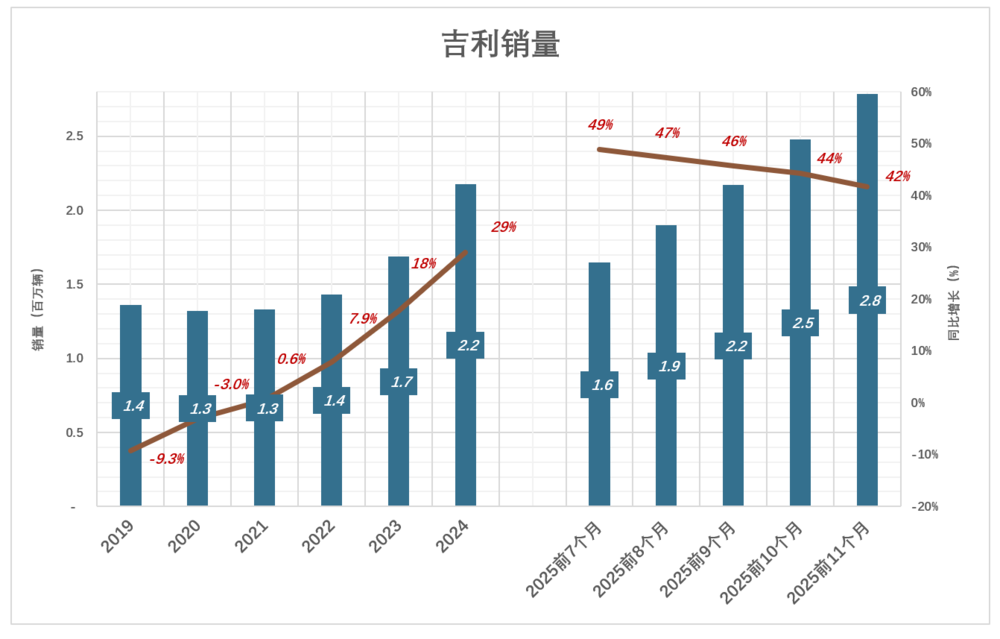

1)即将突破300万大关

2017年,吉利汽车销量首次突破100万辆——全年销128万辆、同比增长41.6%,超额完成销量目标(110万辆)。

2018年~2022年,吉利汽车连续五年没有完成年初公布的销量目标。其中2019年、2020年销量连续负增长。

2023年,吉利汽车终于完成年初公布的销量目标。

2024年H1,吉利汽车累积销量达95.6万辆,超过全年目标的50%。由于下半年销量通常大于上半年,吉利将销量目标上调至2000万辆。最终,吉利汽车售出217.7万辆,超额完成提高后的目标;

2025年同样的戏码再次上演:上半年售出140.9万辆,完成全年目标的52%;吉利顺势将销量目标提高到300万辆。

2025年1~11月,吉利汽车累计售出278.8万辆,较2024年同期增长41.7%。距提高后的销量目标相差仅21万辆。

2018年~2022年,吉利汽车整整失去了5年时间。根本原因是看不清前进的方向,又不肯做先行者为中国汽车工业探路,只能观望再观望。

直至听懂“十月革命一炮响”,吉利才开始沿着友商的足迹奋起直追。过往五年技术、人才、产能方面的积累一朝释放,表现出惊人的爆发力。

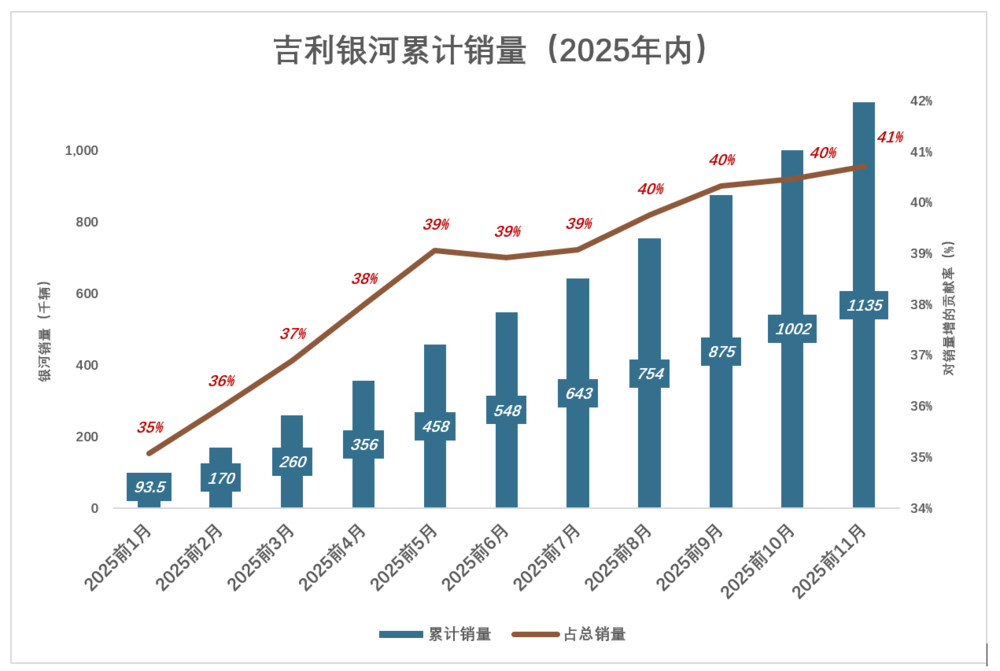

2)银河是唯一增长点

银河是吉利2023年推出的新能源车系列,聚焦长续航纯电动和插电混动车型,主攻10万至20万元区间。

2023年6月,吉利开始披露银河销量。6月份售出9673辆,年内销量达8.35万辆。

2024年,银河销量暴涨至42.5万辆,占吉利总销量的19.5%,对吉利总销量增长的贡献率达64.7%!

2025年,银河仍是推动吉利销量增长的主要引擎——前11个月,银河销量113.5万辆、同比净增78万辆,占吉利总销量增长的95%!

吉利销量增长来源单一(全部来自银河)、套路单一(配置比友商高一点、价格比友商低一点)。

另外,2025年前11月出口38万辆、同比下降2%。

总之,吉利汽车2025年销量增长的质量不算高。

新能源车仍是“备胎”

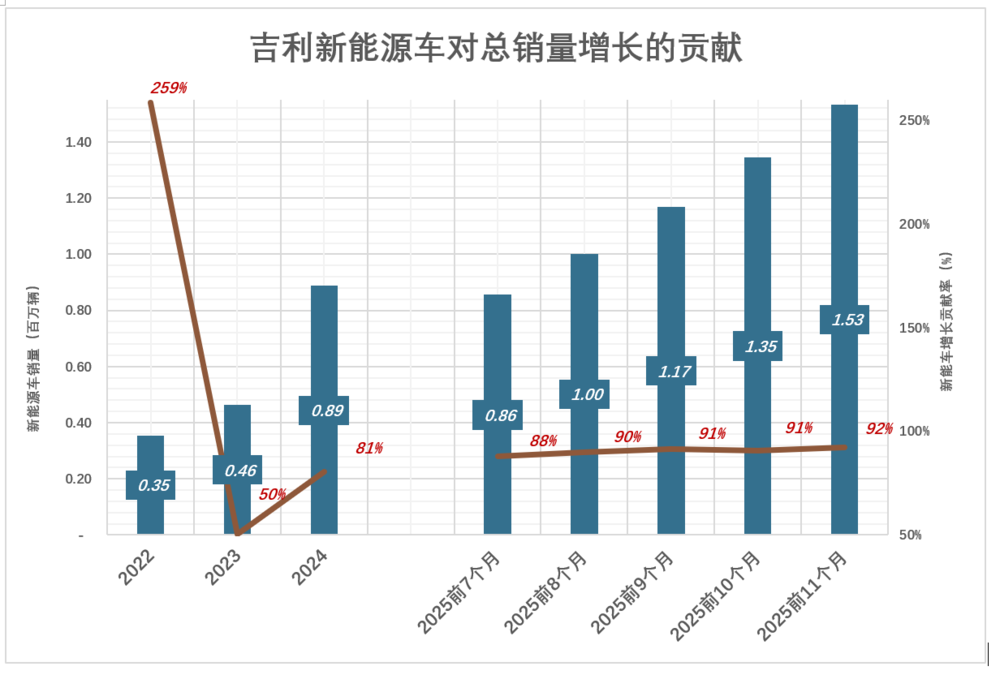

2015年,吉利实施“蓝色吉利行动”,目标是“2020年之前新能源车销量占比达到90%”。但到2021年,新能源车销量占比仅为6.2%。

2022年,燃油车销量下降16.7万辆、降幅13.4%,打了吉利一个措手不及;新能源车销量达35.4万辆,占总销量的25%;与燃油车销量下降相抵后,吉利汽车总销量净增10.5万辆,新能源车贡献率达258.8%;

2023年,新能源车销量突破46万辆、增幅回落到31.6%,占总销量的28%。时隔5年,吉利终于完成年初公布的销量目标。

连续两年尝到“甜头”,吉利对新能源车的信心大增。

2024年,燃油车销量增幅仅为9%;新能源车销量增长90.4%,全年售出88.8万辆、占总销量的41%,对销量增长的贡献率达到81%;

进入2025年,新能源车对销量增长的贡献率进一步提高到九成:

前7个月,85.5万辆、占比51.9%,对销量增长的贡献率为88.1%;

前8个月,突破100万辆、占比52.9%,对销量增长的贡献率为89.9%;

前9个月,达116.8万辆、占比53.6%,对销量增长的贡献率为91.4%;

前10个月,134.6万辆、占比54.3%,对销量增长的贡献率回落至90.8%;

前11个月,153.4万辆、占比55%,同比增加72.6%,对销量增长的贡献率回升到92.1%;

早在2015年就喊出“2020年之前新能源车占比达到90%”。2025年1~11月,新能源车占比超过50%,吉利却没顺势提出“20XX年新能源车占比达到YY%”这类目标。

关于新能源车替代燃油车这个问题,国内外均存在不同的声音:美国、欧盟都已打起“退堂鼓”;国内有观点认为新能源车渗透率超过50%后增速会放缓;购置税从“免征”到“减半”对新能源车的影响有待观察……既然燃油车被完全替代遥遥无期,吉利的态度无可厚非。

新能源车也是“两条腿、齐步走”

经过多年探索,根据市场对各型产品的态度,吉利新能源车聚焦于纯电和插电混动两大类产品。与之形成对比的是,比亚迪十几年如一日,坚持“两条腿、齐步走”战略。

插电混动与增程两种动力方案的共同优势是不受公共充电桩建设进度制约、用户没有里程焦虑。后者是门槛很低的落后方案,不利于发挥技术优势(比亚迪、上汽、吉利均有不同程度的技术储备)。

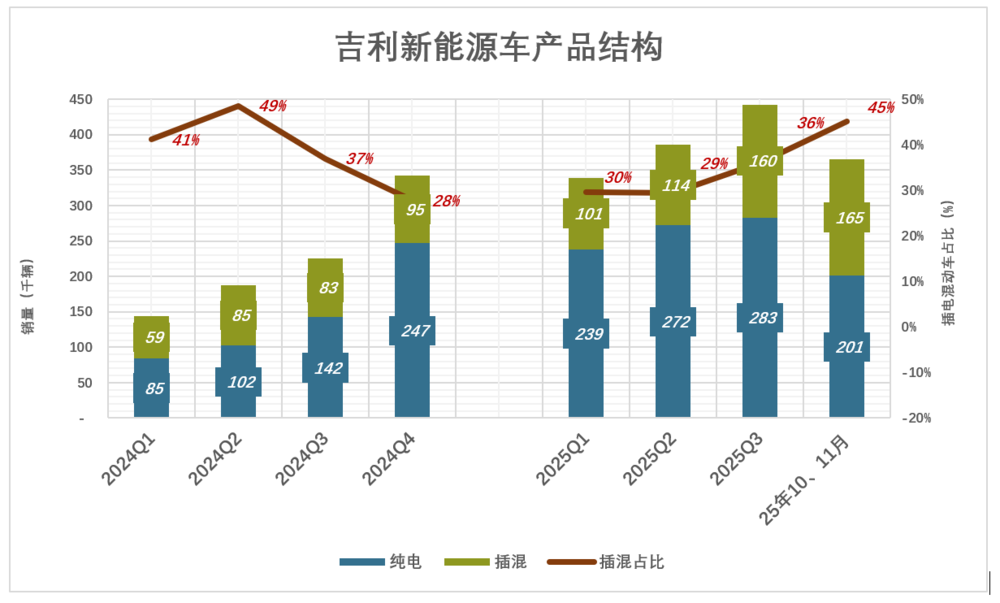

2023年Q1,吉利插混车型交付4732辆、同比下降30%,仅占吉利新能源车销量的8%。随后三个季度,出现戏剧性的一幕——插混车销量一路攀升,Q4售出近8.2万辆、占吉利新能源车销量的45.2%。

2024年,碳酸锂价格跳水,动力电池价格暴跌,纯电动车受益更大,销量力压插电混动车。到2024年Q4,插电混动在吉利新能源车销量中的占比下滑到28%;

2025年Q1,插混占比开始回升,从Q1的30%到Q3的36%,再到10月、11月的45%。

2024年H2,插混产品占比亚迪销量的比例超过60%;2025年1~11月,这个比例是50.5%。

2026年,推动插混占比继续回升的因素有三个:

一是生产厂家为迎合用户非理性心态(油电同价,用户本不必关心烧油还是用电),加大电池容量、提高纯电续航里程,从而提高了插混车型的竞争力;

二是许多国家存在基础设施、电力供给等问题,插混比纯电适应性强,有可能成为车企出海的主力;

三是欧盟对中国纯电动车加征税,对插电混动车则网开一面;比亚迪、吉利成为受益最大的中国车企。

极氪“变味儿”

吉利先后进行了两次高端化尝试,分别对应领克、极氪两个品牌,前者主攻燃油车和混合动力车、后者专注纯电动车。

领克创立于2016年,2018年销量达12万辆,2021年冲高到21万辆后开始回落。

2021年3月,极氪(ZEEKER intelligent Technology Holding Limited)注册成立、10月开始交付。

2022年12月,开始向美国SEC提交IPO申请。再三提交招股文件后,终于在2024年5月10日登陆纽交所,代码ZK,发行价21美元。值得注意的是,极氪IPO发行2100万ADS,吉利汽车认购1290万,占比达61.4%。

极氪上市后股价低迷,最低触及13美元;

2024年11月,领克51%股权被注入(2025年2月完成交易);

但在股价创出33.3美元新高后再次跌落;

2025年5月7日,吉利汽车对极氪提出私有化邀约。对价为25.66美元/ADS或12.3股吉利汽车/ADS。

目前,收购方持有极氪已发行股票的65.7%,收购剩余34.3%的最大现金代价为23.3亿美元(约170亿人民币)。

吉利的行事风格是“能上尽上”,“氪克”从纽交所退市后,大概率将于第一时间奔赴香港资本市场。

“氪克合并”并非吉利的初衷,而是补救极氪发展不达预期的权宜之计。但有两个副作用,一是不宜再打“新能源大旗”,二是定位模糊。

1)不宜再打“新能源大旗”

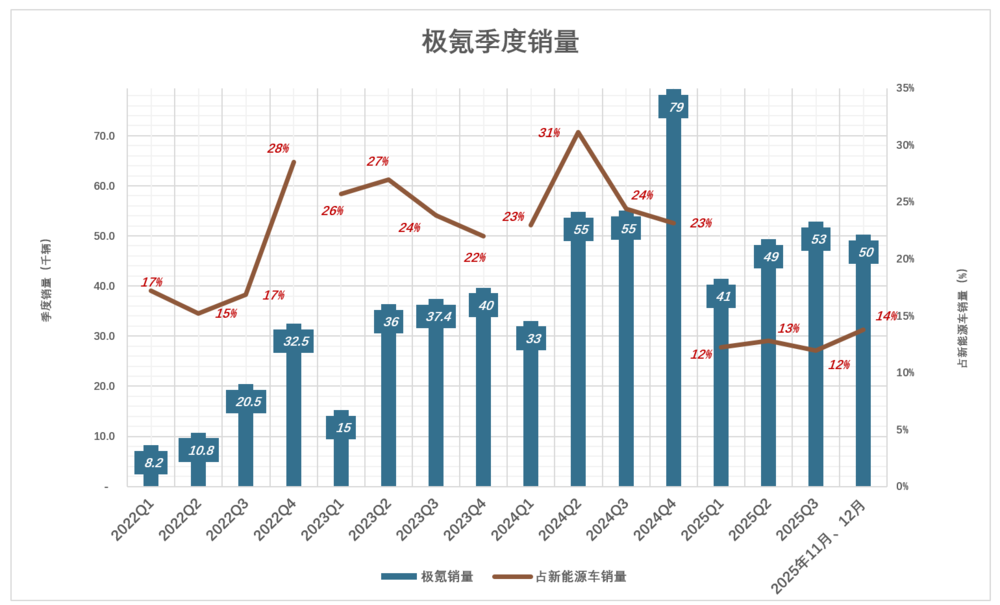

2021年Q4,极氪开始交付;2022年Q2,交付量突破1万辆、占吉利新能源车总销量的15%;

2022年H2,极氪明显发力,Q4交付达3.25万辆、占吉利新能源车总销量的28%;

2023年,极氪增长放缓,Q4交付勉强接近4万辆、占吉利新能源车总销量的22%;

2024年是极氪的上市之年,全年交付22.2万辆、同比增长87.2%;其中,Q4交付7.9万辆、占吉利新能源车总销量的23%;

2025年,极氪“未老先衰”,Q2、Q3销量同比降幅分别为10%、4%;10月、11月销量较2024年同期下降3.4%,占吉利新能源车总销量的14%。

极氪上不去,领克来救驾。领克销量可观,成长性一般:

2023年Q4售出8万辆,占吉利总销量的15%;

2025年Q4售出8.7万辆,仅比2023年同期多8.5%,占吉利总销量的比例也降至11%#输“吉利大盘”#

极氪招股文件中称“我们是一家快速成长的纯电动技术公司(We are a fast-growing BEV technonlgy company)。

但是,领克产品中燃油车占比曾达70%~80%(最新数据未披露)。合并后的极氪,产品包括纯电动车、插电混动车和相当比例的燃油车,不能定义为“纯新能源车企了”。

2)极氪公司定位模糊

领克原定主攻方向是“全球化高端”市场。但根据极氪财报回溯披露,2024年Q2、Q3领克销售毛利润率仅为7.6%和8.2%。距离“高端”远了点,吉利的第一次高端化尝试未果。

2025年,领克抓住插电混动车在欧洲热销的机会,售价显著提高——售价从Q1的12.5万一路增至Q3的16.6万,毛利润率则在Q2创出新高(13.8%)。

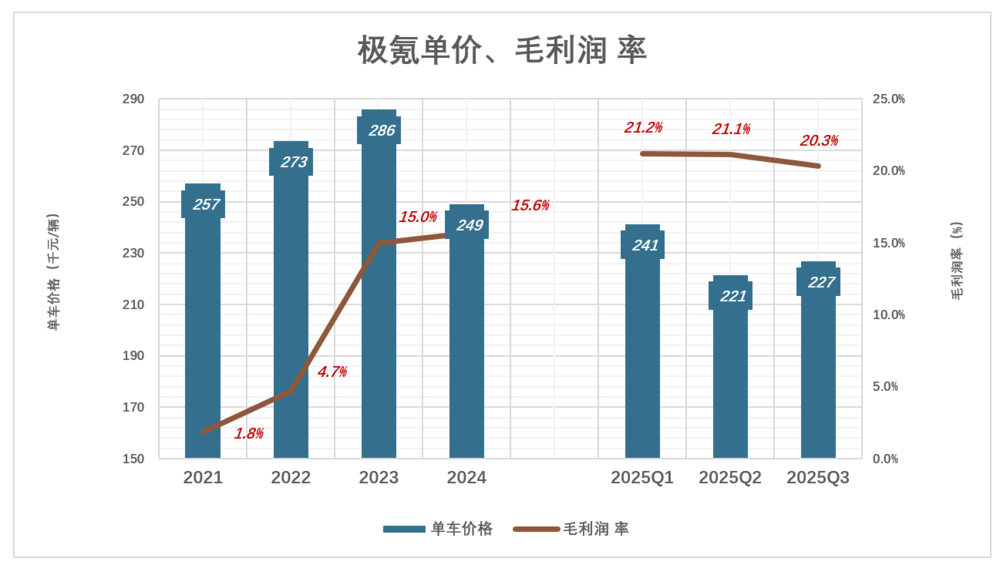

极氪是吉利的第二次高端化尝试,交付以来售价区间在22万~29万之间:

2021年~2024年,销量从6000辆提高到22.2万,售价从25.7万降至24.9万;毛利润率从2021年的1.8%提高到2024年的15.8%。

进入2025年,极氪售价显著下滑,但毛利润率保持在20%以上。

领克加入令销量倍增,但公司的产品调性会受到很大影响——“极氪”是高端纯电动车,“领克”实际上是中档品牌(包括燃油车、插电混动车),“新极氪”面目模糊。

2025年吉利销量突300万,可喜可贺,但增长几乎全部来自银河,在高端化、出海等方面基本上没有建树,且抢夺市场份额的唯一手段就是提高产品性价比。

2025年吉利“坐三望二”,2026年是超越上汽还是被长安、奇瑞超越,一切皆有可能。

*以上分析仅供参考,不构成任何投资建议!

下载虎嗅APP,第一时间获取深度独到的商业科技资讯,连接更多创新人群与线下活动