风口浪尖中的小米汽车,创下国产新势力最快盈利速度

在小米汽车陷入各种争议、质疑、口水的当下,小米汽车用一份扭亏为盈的单季度业绩报告,为自己重新正名。

11 月 18 日,小米集团公布 2025 年第三季度财报。当季,小米共交付新车超 10.8 万台,平均每月交付 3.6 万台;智能电动汽车及 AI 等创新业务分部首次实现单季度经营盈利,本季度经营收益为人民币 7 亿元。

在业绩电话会上,小米集团总裁卢伟冰透露,小米汽车预计本周将提前完成年初制定的 35 万台年度交付目标。

事实上,扭亏为盈对「新势力」车企们来说,并不是一件多么容易的事。

经历了近 10 年的历练,所有新势力企业几乎达成了共识:新思维也许可以为汽车带来功能、流程上的变革,但造车本质还是一门复杂、容错率低且长周期的慢生意。这意味着车企既需要不断地进行研发投入,也需要从市场端得到积极的口碑和销量反馈。

所以,尽管看起来新品牌之间的竞争如火如荼。但是在现阶段,「造车新势力」们真正实现从前期亏损到扭亏为盈「阶段性上岸」的并不多。

小米是第 4 家实现单季度盈利的车企。前 3 家按照首次盈利的时间线排序,分别为:理想、赛力斯、零跑。

- 理想用了 7 个季度:2019 年 4 月,理想 ONE 上市;2020 年第四季度,首次实现季度盈利

- 零跑用了 5 年:2019 年 1 月,零跑 S01 上市;2024 年第四季度,首次实现季度盈利

- 赛力斯在发布「问界」品牌后,用了 9 个季度:2021 年 12 月,「问界」品牌首款车型问界 M5 上市;2024 年第一季度,首次扭亏为盈

而从去年 3 月小米SU7 正式上市,到今年第三季度盈利,小米汽车业务只用了 6 个季度就完成了从单季度亏损 18 亿元到盈利 7 亿元的逆转,是目前最快实现扭亏为盈的新势力品牌。

还在「越卖越贵」的小米汽车

尽管近期频繁陷入争议,但从这份最新的季报来看,小米仍然是目前新势力中毫无疑问的第一梯队企业。

我们先看看收支层面的变化。

2025 年第三季度,小米智能电动汽车及 AI 等创新业务分部总营收为 290 亿元,比上一季度增长 36.4%。其中,汽车销售收入为 283 亿元,其他相关业务收入为 7 亿元——主要是售后服务及汽车金融服务收入。

收入变多的核心原因,来自产能提升兑现的更多交付量。第三季度,小米汽车平均月交付量超过了 3.6 万台,比 Q2 每月多交付约 9200 台。

而在支出方面,涉及研发、销售推广和行政部分的经营开支基本稳定,从 59 亿元上涨到 67 亿元;和销量有关的销售成本随交付量变化提升 31.0%。总计支出为 283 亿元。

所以,简单总结来说:交付量提升是小米汽车业务本季度实现扭亏的核心原因。这也大致符合汽车行业「规模化」的经营规律。即通过销量提升,覆盖研发、生产制造、营销等相对固定的支出环节。

小米汽车季度交付量变化柱状图 | 图片来源:小米财报

在车「越卖越多」的大背景下,还有一个小细节值得注意:在这个季度,小米汽车的 ASP(Average Selling Price,平均售价)还在继续上升,由上一季度的 25.36 万元小幅上涨至 26.00 万元。

主要原因来自本季度小米YU7 的上市交付。

根据小米汽车官方微博 9 月 25 日公布「小米YU7 上市 3 个月,交付已超过 40000 台」的信息,可以大致推测:本季度小米YU7 的交付大约占总交付量的 40% 左右。

从售价来看,小米YU7 系列的售价要比小米SU7 系列高出一个级别,标准版起售价为 25.25 万元,比小米SU7 入门版和中间配置都要贵;最高配的 Max 版本 32.99 万元起,若添加所有选配后,单车售价可超过 41.7 万元。

值得一提的是,官方在业绩报告中表示,本季度小米SU7 Ultra「交付量占比减少」,也进一步佐证了小米YU7 对小米汽车 ASP 的提升作用。对于小米来说,这毫无疑问是一个非常好的消息。今年年初,市场普遍把 Ultra 视作小米汽车冲击高售价、高端化的希望,现在小米YU7 毫无疑问也分担了这个职责。

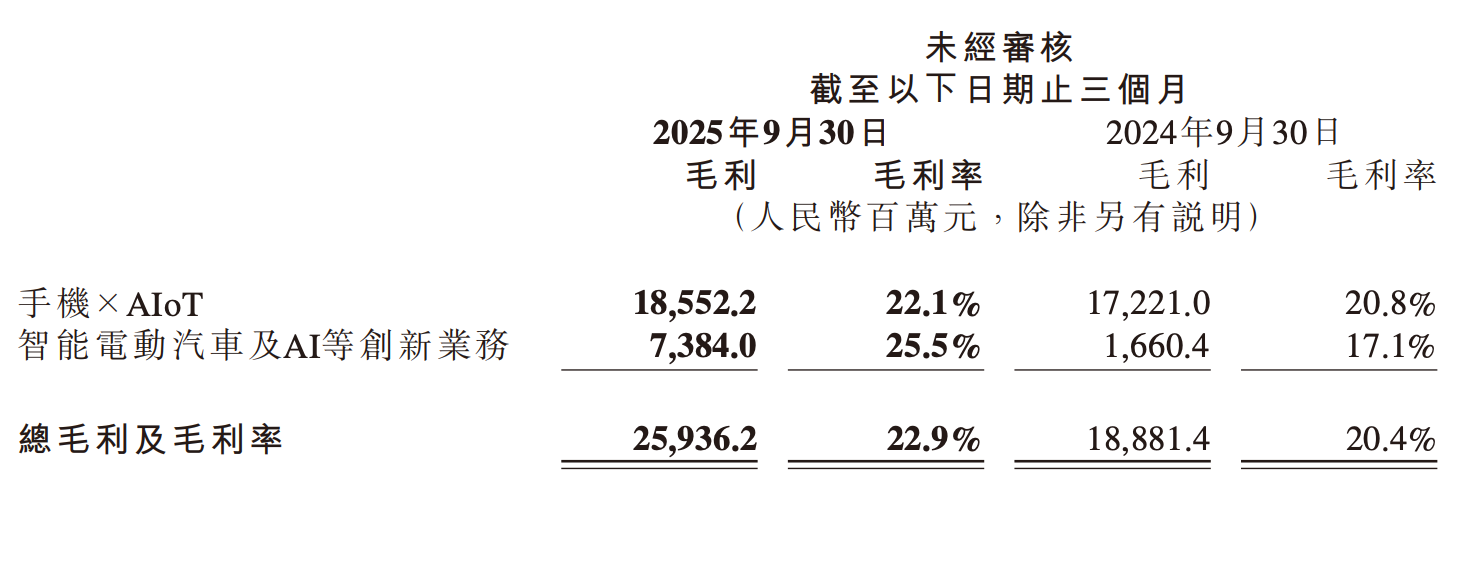

毛利率方面,受到 Ultra 版本交付占比减少的影响,相比今年 Q2,本季度小米汽车业务毛利率略有下滑,从 26.4% 变为 25.5%。

小米各业务分部本季毛利率表现 | 图片来源:小米财报

尽管如此,这个毛利率表现在目前市场竞争环境下,仍然显示出了相当强的竞争力。

横向对比来看,小米汽车目前的毛利率水平在主流车企中,仅低于鸿蒙智行旗下「问界」品牌所属的赛力斯。2025 年上半年,赛力斯汽车毛利率达到 28.93%,位于国内车企第一。

新势力车企中小鹏、理想毛利率处于领先,整体毛利率均为 20.1%。整个新能源市场的两大巨头比亚迪、特斯拉毛利率在 18% 左右,且均低于去年同期水平。

可以说,除了小鹏依托于对外服务显著拉升毛利率外,其余各家的毛利率均受到了消费市场竞争及价格战影响。而小米可以既可以做到「老款不降价」,甚至权益退坡(既一些首销期赠送的权益收回),还可以通过新产品拉升 ASP,是可以反应出其品牌和产品上一阶段在消费市场影响力的。

可以持续盈利吗?

当然,阶段性跨过扭亏为盈的门槛,决不代表着一家车企已经成功,最多也只能算「从 ICU 病床走到了 ICU 房间门口」。小米高管也在各种场合反复强调,小米汽车立项以来总投入数百亿,阶段性地盈利远没到开香槟的时候。

事实上,就在当下,我们就能看到小米汽车正面临 2 个挑战。

第一个挑战来自即将变化的新能源车购置税政策退坡,这也是整个行业共同的问题。

根据相关规定,2026 年 1 月 1 日起,国内新能源汽车购置税将从目前的「全免」改为「减半」。由于汽车产品从购买到交付开票普遍有一定间隔,为了吸引消费者,各车企均采取了不同程度的「购置税兜底」政策。

小米汽车官方表示,凡是在今年 11 月 30 日前下订的用户,只要延期到 2026 年交付,小米均会提供跨年购置税补贴。按照相关政策计算,每辆车的补贴金额在 0.95 万元-1.5 万元之间。

如果我们按照小米YU7 发布时公布的 24 万锁单量,以及下半年小米YU7 系列每月大约 1.5 万台的交付速度粗略计算,即便小米YU7 没有新增订单(当然这是不可能的),那么小米在 2026 年用于「补贴」购置税的成本也接近 10 亿元。

这样的影响应该会体现在小米(包括其他车企)2026 年前一阶段的毛利率上。而按照本季度 7 亿元的盈利规模来看,小米汽车业务在接下来的季度中能否保持相对延续的盈利能力,也许也会短期内受到政策影响。

整体来说,购置税影响对订单强劲的企业来说,算是一个「幸福的烦恼」。

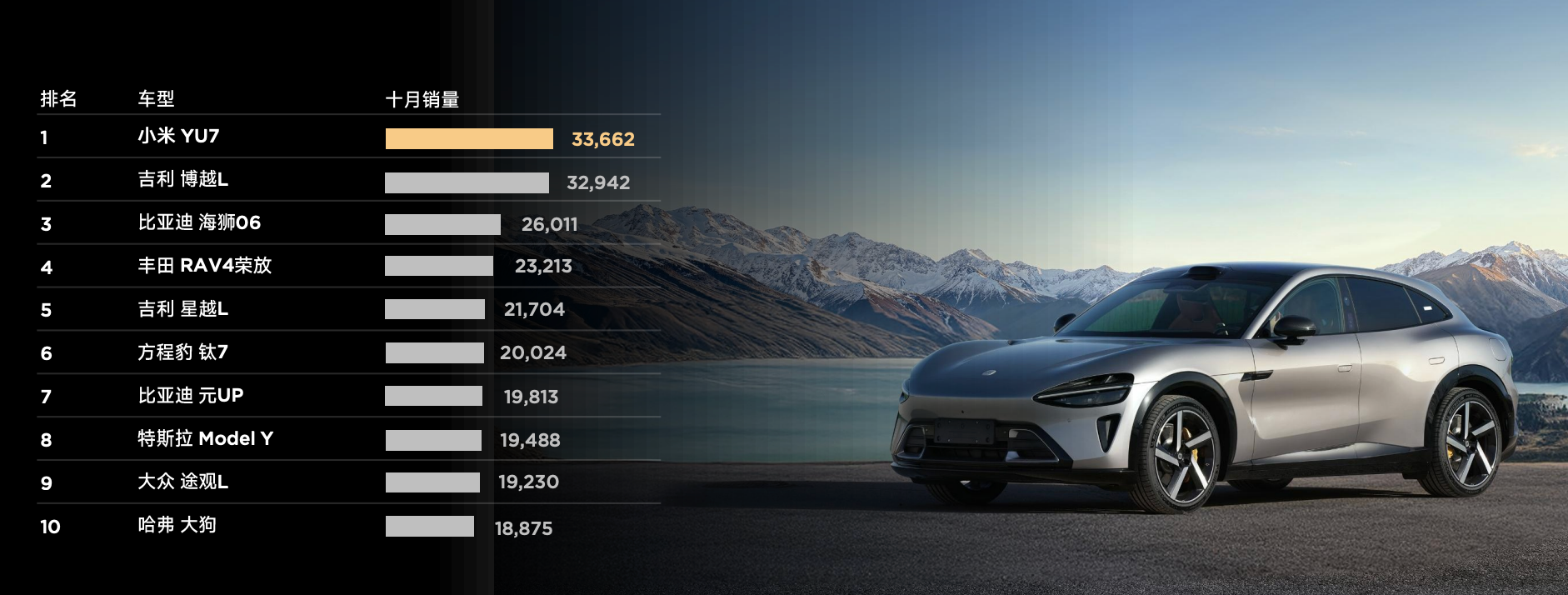

财报提到,小米YU7是中国大陆地区10月SUV「不加定语」的销量第一 | 图片来源:小米财报

而更大的挑战来自于企业和网民之间似乎正在扩大的争议和隔阂。

这其中,一部分争议和负面是「无中生有」的。

例如,近期小米SU7 部分配置提车周期被大幅缩短,网上传出类似「订单崩了」这类的谣言。

实际上,从小米汽车 App 显示的预计交付时间来看,全系车型中仅小米SU7 中高配、小米SU7 Ultra 提车日期被缩短到 6-9 周,小米SU7 标准版、小米YU7 全系的交付日期仍在 30 周以上。

笔者推测,小米SU7 部分配置的交付提速,很大原因来自车型即将迎来改款换代,部分潜在消费者选择持币观望。这是任何一家车企都会面临的周期性销量浮动。

据行业媒体《新出行》预测,小米SU7 改款有望于今年年底亮相。新车预期将采用更大的电池以及新一代英伟达 Thor-U 系列辅助驾驶芯片。不过,鉴于目前 SU7 改款还没有正式登陆「工信部线上车展」(即工信部新车公式),大概率它的发售需要等到 2026 年。

但另一部分争议,或者说「沉默的大多数们」,也同样在真实地表达自己的疑惑甚至不满。

今年 3 月和 10 月,两场车祸曾把小米汽车推到风口浪尖,公众对包括辅助驾驶、电池失火控制、车门应急解锁等直接影响车辆安全的因素提出了质疑。

在小米面临各种或「借机抹黑」或「真心质疑」的时候,创始人雷军曾在线下和线上两次表达了对「黑公关们」的不满,从企业高管维护品牌形象的角度来说,这当然没有问题。

但站在消费者和普通公众的角度,我们也希望不管是雷军本人还是小米汽车,同样可以「真心」地从产品和技术角度出发,为用户拆解那些和产品安全有关的疑惑。

随着小米汽车创下新势力最快盈利速度,现在已经没有人怀疑小米汽车的吸引力了,客观上它也拉动了小米整个企业形象的提升。但现在,也许很多人期待着小米回到曾经那个「发烧友」的形象,告诉大家这辆车更多的细节。

这是所有人都关心的,也是小米汽车从扭亏为盈开始,下一阶段必然面临的严肃课题。