本文来自微信公众号:体坛经济观察,作者:迭戈

多哈世乒赛激战正酣,一份姗姗来迟的文件在场外也引发了更多关注。两周前,国际乒联(ITTF)终于公布了2023年与2024年财务报告。

其中最引人注目的,是WTT在2024年实现了成立以来的首次盈利。国际乒联写道,2024年,WTT首次实现盈利,助力国际乒联集团合并利润达到150万美元。这一数据被国际乒联视为一个重要的里程碑,也为WTT从高投入向可持续运营转型提供了某种证明。

但这份亮眼的财报数字,并不能迅速化解过去两年积攒的质疑。长期以来,WTT的股权结构、财务情况始终笼罩在不透明的阴影中。世界乒联2023年财报原定于2024年上半年发布,也迟迟未露面,引发舆论猜测的同时,更让整个组织的公信力遭遇挑战。

真正引爆舆情的,是去年12月27日的“退榜风波”。在巴黎奥运会上夺冠的樊振东与陈梦,先后在社交平台宣布退出世界排名,理由是无法接受WTT新出台的退赛罚款政策。两位现役奥运冠军的集体抗议,直接将财报迟发、强制参赛的规则等问题摆到了聚光灯下,WTT的运营逻辑也被推向舆论审判席。

WTT实现盈利,这当然是一个财务上的转折点。但在当下,外界关注的早已不仅仅是利润。对球员权益的尊重、对规则制定的合理性、以及对整个乒乓球生态的责任感,正在成为衡量WTT价值的新坐标。

这份财报,回答了一些问题,也留下了更多追问。

WTT首次实现盈利

需要特别说明的是,国际乒乓球联合会(ITTF)公布的财务报表为合并报表,涵盖其旗下所有子公司,其中包括世界乒乓球职业大联盟(WTT)。WTT本身并未单独披露财务信息。

根据ITTF官网发布的2024年度审计报告,国际乒联在这一年实现盈利151万美元(约合人民币1057万元),成功打破前几年连年亏损的困局,完成一次颇具标志性的“翻身”。

回顾过往,ITTF在2020年至2022年间,分别亏损73.71万美元、393.07万美元和294.72万美元,尽管同期营收也有所增长,分别为939.18万美元、1098.25万美元和2991.04万美元。2023年亏损额进一步扩大至900万美元,财务压力可见一斑。正是在这样的背景下,2024年扭亏为盈的逆转尤为引人注目。然而,这背后也有一股不容忽视的“非常规助力”。

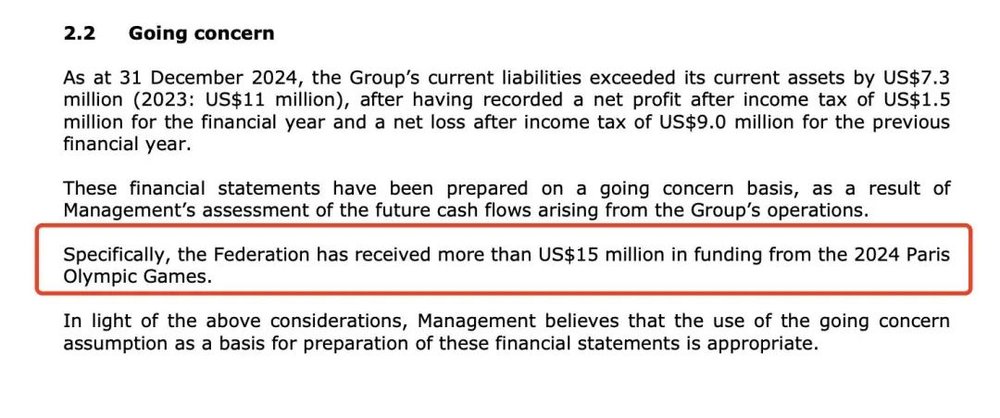

图注:2024年ITTF财务状况相关说明,特别提到联合会从2024年巴黎奥运会获得了超1500万美元资金。

审计报告显示,2024年国际奥委会在巴黎奥运周期中向ITTF注入逾1500万美元的赞助款。这笔一次性“奥运红利”成为当年盈利的决定性因素。换句话说,如果剔除这笔特殊收入,ITTF及WTT是否真正迈入“可持续盈利”的正轨,恐怕仍有待观察。

从整体收入来看,2024年ITTF实现总营收6116万美元(约合人民币4.28亿元),同比大增52%;而2023年为4022万美元,较2022年(3681万美元)仅增长9%。TTF在财报中指出,这一次的高增长,主要得益于三大收入板块的强势拉动:商业权利、赛事运营和奥运会分成。

具体来看,2024年商业权利收入达到4010万美元,较2023年的2830万美元增长45%;赛事相关收入则从452万美元跃升至1132万美元,增幅高达150%。

财报注释进一步披露,商业权利收入涵盖合作伙伴权益、媒体权益、赛事主办权以及数据和流媒体权益带来的收入。

ITTF在财报中指出,这一增长背后的关键驱动力是顶级赛事的增加,例如沙特大满贯赛、中国大满贯赛以及创纪录举办的五场WTT冠军赛。尽管商业收入表现亮眼,ITTF仍表示有进一步增长的空间,2025年还将计划新增更多赛事。

值得一提的是,ITTF在财务报表发布声明中特别强调,与2019年疫情前赛事及商业收入总额仅为1600万美元相比,2024年这一数字已增长至5200万美元,实现了“三倍跳跃”。同时,其储备金依然维持在680万美元的稳定水平。声明中写道:“大多数初创企业在构建运营体系和确立市场地位的过程中,需要数年时间才能实现盈利。WTT在不到五年的时间里就取得了这一成绩,并且是在国际乒联年度大会批准的2021-2024四年期预测范围内实现的,这清楚地表明了该模式的可行性,是对这一理念的有力证明。”

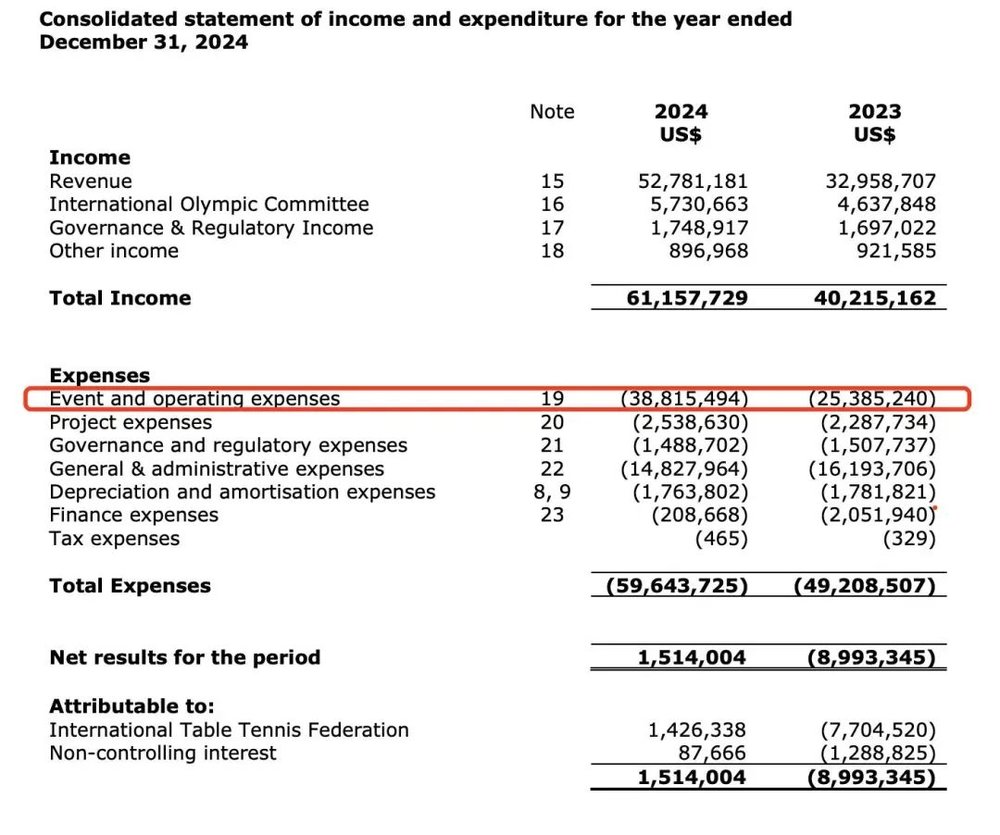

图注:2024年ITTF赛事及运营支出高达3800万美元,较上一年增长1300万美元。

不过,在营收亮眼的同时,支出也颇为惊人。2024年ITTF在费用一栏的总支出高达5900万美元,其中赛事及运营支出高达3800万美元,较上一年增长1300万美元。尽管收入创下新高,但盈利仅为150万美元,这意味着ITTF自主营收的增长几乎被不断扩张的赛事投入所“吃掉”。

如果说设立WTT的初衷之一是帮助ITTF实现财务转型与结构性盈利,那么如今“赚多少、花多少”的运行模式,似乎仍处于“规模优先”的初级阶段。

持续盈利的条件

展望2025年,ITTF显得信心满满。在其设想中,未来实现持续盈利的基础将建立在三大关键支点之上:其一,完整的赛事日程,尤其是包括四站大满贯在内的核心赛事,将带来自然增长;其二,周期性赛事的战略优化,以新加坡大满贯赛事实现的成本与收益效率为范例;其三,商业权利货币化方面的持续,即包括赛事主办权、媒体版权与合作伙伴权益的深度开发。

然而,过去半个世纪的职业体育实践早已证明:一个联盟的真正使命,不在于单纯地运营赛事,而在于全方位服务那些最具商业价值的个体——运动员。正是他们的存在与参与,赋予赛事以关注度、号召力与市场溢价的可能。

在高度市场化的竞技体系中,顶级运动员的持续亮相,是维系赛事精彩程度与观众粘性的核心要素。因此,在网球、高尔夫、拳击等成熟项目中,赛事组织者普遍通过持续提升奖金与待遇,来吸引顶尖选手出场。以此为起点,赛事得以激活竞争活力,扩大传播影响,推动整个产业链进入良性循环,进而实现品牌价值的持续增长。

乒乓球也正试图走上这条路。WTT(世界乒乓球职业大联盟)于2019年8月成立,目标是以运动员与球迷为中心,对ITTF旗下的赛事体系与商业结构进行全面升级。换言之,WTT是ITTF商业化战略的核心承载者,肩负着释放乒乓球全球潜力、提升其国际影响力的重任。

自成立以来,WTT的营收稳步提升:2019年总奖金为390万美元,至2024年已升至1090万美元。值得关注的是,运动员奖金占WTT总营收的比例达20%,在各大职业体育联盟中,这一数字也颇具竞争力。

但体育商业化的进程从来不是坦途。随着赛事扩张与制度转型的加速,运动员利益保障、参赛安排与收入分配等问题频频引发争议。如何在商业逻辑与运动员福祉之间取得平衡,成为亟需解答的课题。

而另一种力量,正在悄然生长。

今年4月,国际乒乓球运动员联合会(UTTP)在瑞士苏黎世宣告成立。作为一个由球员自主发起、旨在代表全球职业乒乓球员利益的新组织,UTTP的出现标志着运动员在乒乓球国际治理格局中的话语权有望迎来新的变局。

根据章程草案的中文译本,UTTP设定了十项核心目标,其中最为关键的一条,是“确保运动员在职业生涯的各个方面获得公平对待,包括财务保障、工作条件与参赛权利。”其余条款则涵盖透明治理、反歧视、法律援助、职业发展等内容,展现出鲜明的现代职业体育工会特征。

若UTTP逐步壮大,不仅意味着权力结构的重塑,也可能对现有体系带来实质性的财务冲击。

可以想见,如果UTTP在未来具备发动集体行动、甚至罢赛的能力,迫使ITTF为全球男女各约300名职业球员提供系统性保障,那么这笔成本投入极可能令目前的盈余转为持续赤字,甚至拖累运营长达十年。

要想真正成为“乒乓球的ATP”,WTT不仅要在赛事与商业上取得成功,更必须搭建一个平衡商业利益与运动员权益的职业生态。而UTTP的出现,无疑成为这场重构游戏规则的博弈中,一个不容忽视的新变量。

本文来自微信公众号:体坛经济观察,作者:迭戈

下载虎嗅APP,第一时间获取深度独到的商业科技资讯,连接更多创新人群与线下活动